Планы на завтрашний день

Казахстанцы стали чаще обращаться к услугам личного страхования. Сам сектор страхования жизни вырос сразу на четверть и стал главным драйвером страхового рынка.

Устойчивый спрос на продукты добровольного личного страхования позволил ускориться росту сектора за минувшие 9 месяцев года – все ключевые показатели компаний по страхованию жизни (КСЖ) продемонстрировали двузначный рост, что отражает расширение клиентской базы и углубление проникновения страховых решений.

Как отмечается в обзоре Аналитического центра АФК, активы КСЖ увеличились за период до ₸2,1 трлн, или 25,3%. Теперь доля сектора на общем рынке составляет 56% (51,7% за 9М24г) всего страхового рынка. Такая динамика с общим страхованием закрепляет за КСЖ статус основного драйвера индустрии.

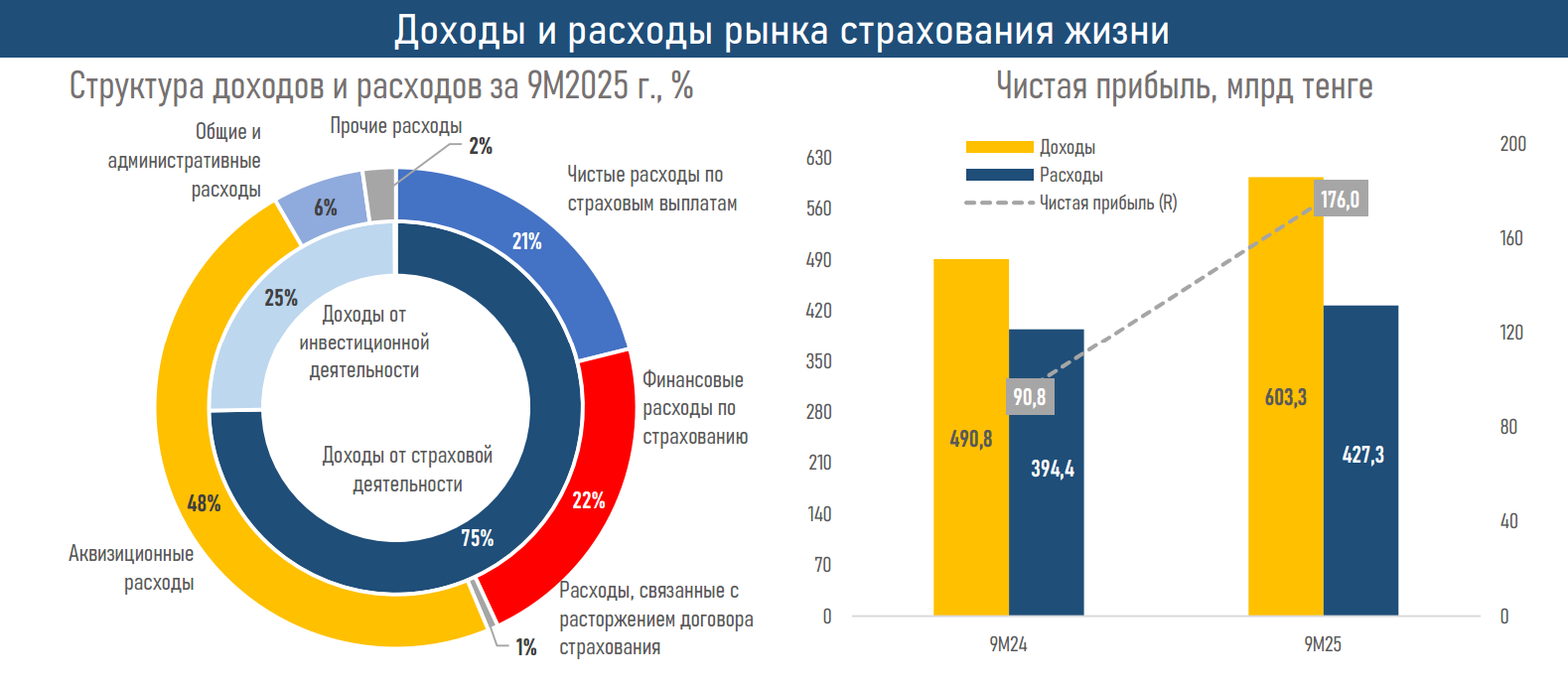

Чистая прибыль сектора почти удвоилась до ₸176,0 млрд за счёт существенного роста страховой выручки (+₸75,2 млрд) и инвестиционной прибыли (+₸37,1 млрд). На этом фоне рентабельность игроков страхования жизни выросла примерно вдвое – с 13,9% до 25,6%.

Аналитики отмечают, что с учетом ускорения экономической активности, роста занятости и заработных плат в январе – сентябре 2025 года усилился спрос на ключевые продукты КСЖ – на пенсионные аннуитеты и страхование жизни со стороны физических лиц, на страхование работника от несчастных случаев со стороны юридических. Именно эти три направления сформировали весь прирост совокупных премий КСЖ, причём на пенсионные аннуитеты и страхование жизни пришлись 96% увеличения. Это отражает растущий интерес населения к долгосрочным финансовым инструментам и восприятие страхования как элемента личного финансового планирования.

Укрепление спроса со стороны физлиц отражено и в динамике договоров: их общее количество выросло на 6,1%, до 9,8 млн, а доля частных клиентов увеличилась до 99,1% против 97,6% годом ранее, что свидетельствует о расширении клиентской базы, повышении вовлеченности населения и усилении роли розничных каналов продаж.

В динамике выплат наблюдается аналогичная картина: их рост преимущественно (на 86%) обеспечен пенсионными аннуитетами и страхованием жизни, что отражает естественное развитие портфеля и увеличение долгосрочных обязательств. При этом размер выплат по отношению к размеру собранных премий указывает на комфортный уровень выплат и устойчивость андеррайтинговой модели.

В то же время высокие темпы роста страховой и инвестиционной выручки привели к почти двукратному увеличению чистой прибыли и рентабельности, что укрепило финансовую устойчивость сегмента.

По прогнозам экспертов, в четвертом квартале ожидается сохранение сильной динамики в КСЖ: спрос на аннуитеты и накопительные продукты продолжит расти на фоне повышения зарплат населения и активной цифровизации, а страхование работника от несчастных случаев со стороны юрлиц будет усиливаться благодаря росту занятости и расширению корпоративных программ. Это может позволить сектору сохранить статус основного драйвера страхового рынка.